作者/寧飛虹 示其

上個月,歡喜傳媒發布公告宣布B站以5.13億港幣入股,成為其第四大股東。消息一出,歡喜傳媒股價漲幅一度超過19%。一周后,捷成股份的公告顯示,其子公司華視網聚獲得小米旗下天津金米2億元投資,天津金米將持有華視網聚4%股權。該消息引發捷成股份股票一度漲逾18%。

華視網聚,是如今國內版權運營領域的龍頭企業,歡喜傳媒也是擁有7位重量級股東導演以及眾多港臺、海外劇集版權資源的影視公司。互聯網公司小米和B站的投資正是看中了它們的版權內容價值。

在小米、B站通過投資進入版權領域之前,華為、字節跳動等公司也都已經有了諸多嘗試。華為自18年起就與華視網聚開展深度合作,將其納為獨家內容合作伙伴。而字節除了在影視版權領域與捷成股份有合作外,還在數字閱讀版權領域與掌閱科技開展合作,在今年春節期間也還投資了歡喜傳媒并免費放映了《囧媽》。

但回頭來看,伴隨著影視寒冬版權下降和網站自制的崛起,其實這兩年影視版權公司紛紛遭遇戴維斯雙擊,2017、2018年高價收購的版權,反而遭遇了賣不如買的境地,尤其是頭部公司捷成股份,其流動資金相較三年前銳減,還一直背負著超10億的短期借款。

更重要的是,現在版權公司的金主們,除了自制,就是傾向于版權互換或版權分銷,而不是從這些版權公司手中購買。而第三次《著作權法》修訂的一審稿內容(點擊藍字回顧),更是約定廣播電臺和電視臺擁有許可他人轉播的權力。

傳統意義上版權發行商們的顧客,現在都有可能成為他們的競品。

前有狼后有虎,版權發行公司幸好遇到了互聯網科技公司這些大善人,他們將攜手走到哪去呢?

版權價格的高漲與回落,

版權運營公司的挑戰與困境

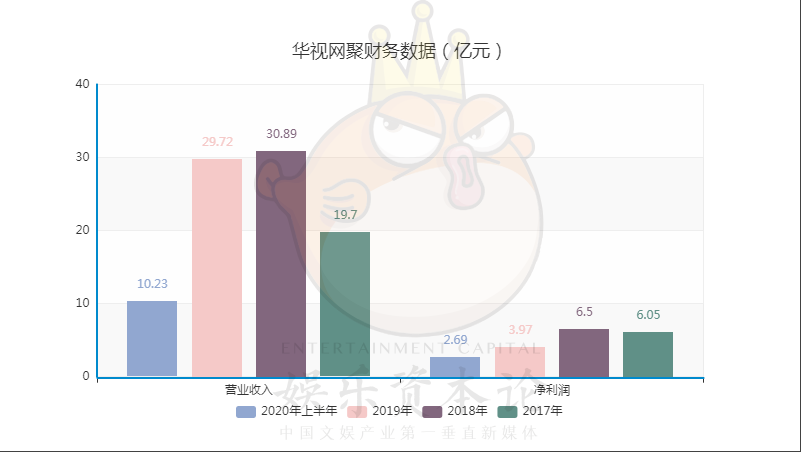

翻看捷成股份發布的公告與財報,我們統計出華視網聚近三年來的營收與凈利潤情況。今年上半年,華視網聚營收10.23億元,較上年同期下降23.38%,凈利潤有2.69億元,同比增長了10.82%。不過總體來看,雖然2017至2019年公司的營業收入在提高,但是凈利潤卻在下降。

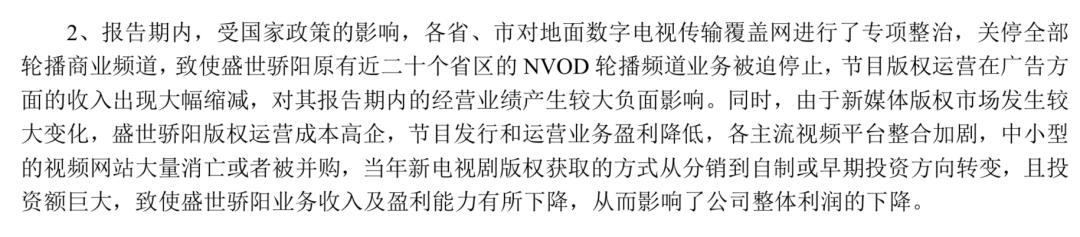

再看另一家頭部代表盛世驕陽,皇氏集團在2015年花費7.8億元收購盛世驕陽,但在2018年就因為業績不達標將其出售,估值僅8.1億元。在收購時盛世驕陽業績承諾人徐蕾蕾承諾了2015、2016和2017年度經審計扣非歸母凈利潤分別不低于7500萬元、9000萬元和1.08億元,且運營收入比例指標分別不低于45%、55%、65%。但是實際上三年來的扣非歸母凈利潤為7699.59萬元、9155.78萬元和3065.44萬元。前兩年的將將達標與2017年的大幅不足,只是盛世驕陽盈利能力不佳的一個縮影。

在皇氏集團2017年年報中,對新媒體版權市場的變化給盛世驕陽帶來的沖擊做了說明:

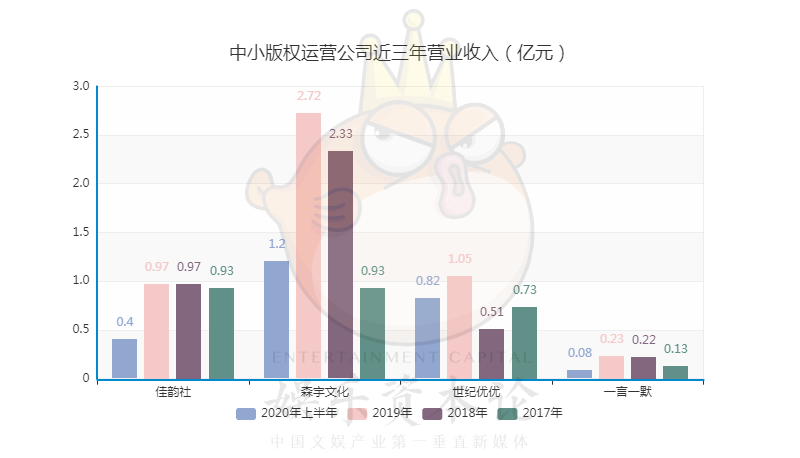

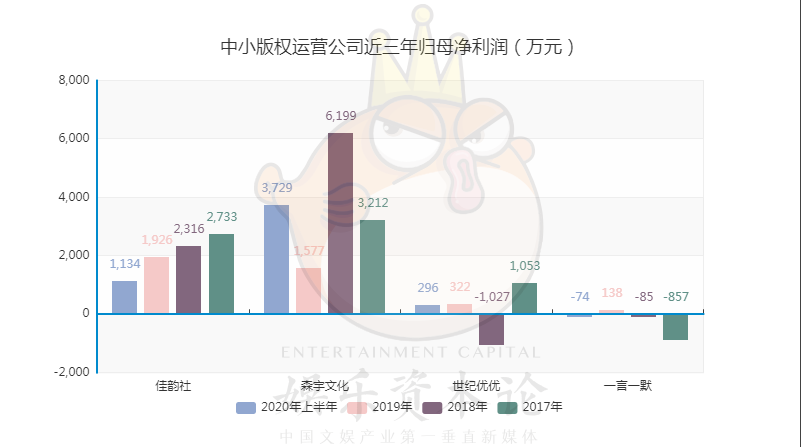

那其他中小公司呢?根據各公司的年報中的財務數據,小娛發現三年來公司凈利潤大都呈現出不穩定波動和總體性下滑的趨勢。

其實,版權運營公司的崛起也不過是近五、六年的事情。頭部公司華視網聚與盛世驕陽都是在2015年被上市公司收購,中小公司佳韻社、森宇文化、一言一默、世紀優優則是在2016-2017年紛紛完成新三板掛牌。

不難看出,新媒體版權運營公司是跟隨著國內網絡視頻的發展步伐興起和壯大的。2009 年,中國網絡視頻反盜版聯盟的成立,各大網絡視頻平臺開始購買影視內容版權,網絡視頻開始正版化進程。2011 年前后,影視劇版權市場規模開始擴大。這期間就誕生了大批版權運營公司。

等到了2015年前后,當愛奇藝、優酷、騰訊三大網絡視頻平臺格局逐漸形成,在會員訂閱模式的驅動下,各大視頻平臺紛紛加大力度進行影視版權的采購與擴充。2006年,《武林外傳》80集內容的新媒體版權價格只有10萬元。2014年,新媒體版權價格大幅增長,但天花板級別水平也不過是《武媚娘傳奇》的160萬/集。2015年,出現《誅仙》、《幻城》等超級大IP劇單集售價超過了200萬元。而等到2016年,《如懿傳》的單集網絡售價就已經高達900萬元。版權費用高漲,給各版權運營公司提供了發展壯大的市場環境。

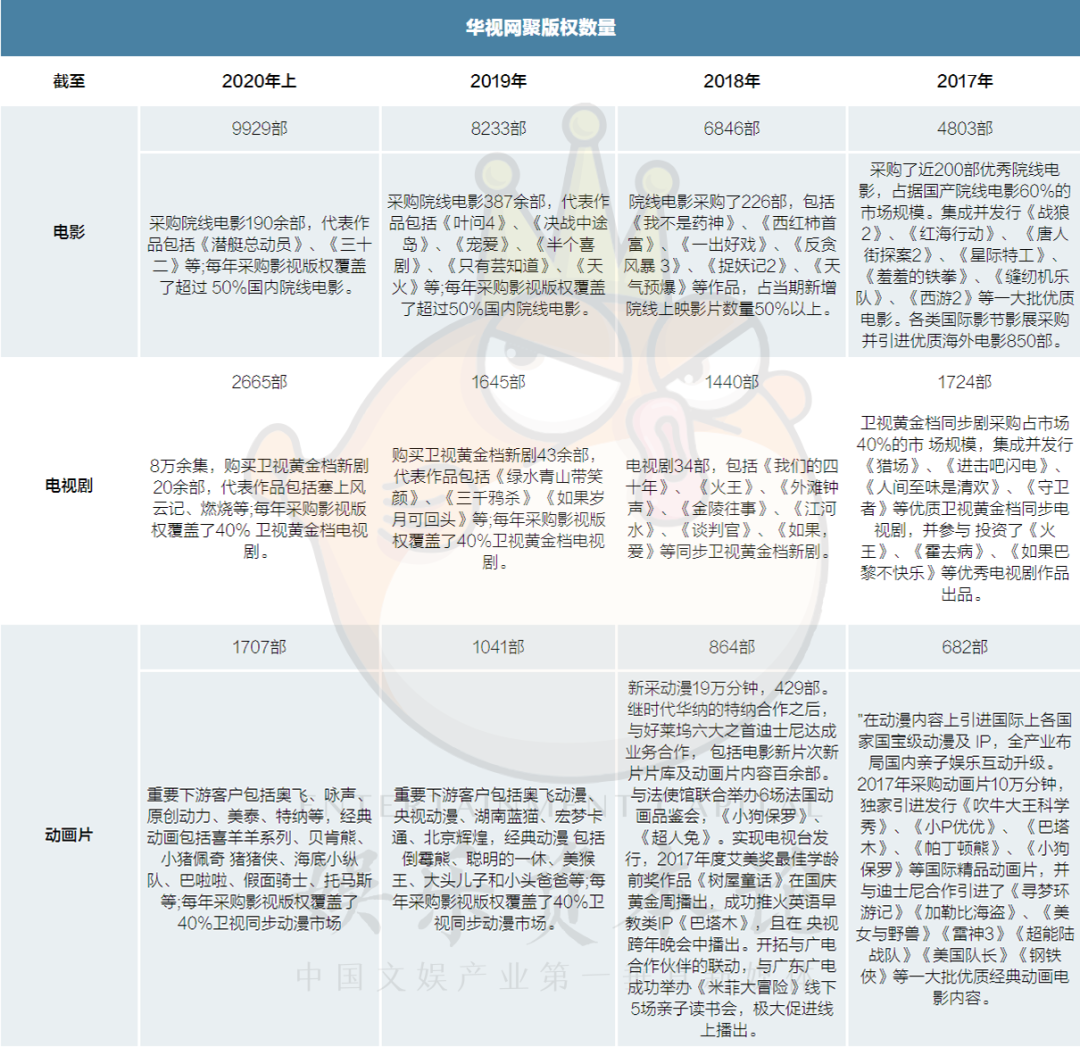

版權運營公司一方面需要從上游的影視制作公司處收購版權。以華視網聚為例,在2015年末,華視網聚就已經擁有4000余部電影版權、3.5萬集電視劇版權和30萬分鐘動畫片版權,在當年也購買了100余部院線電影版權。2016年并入捷成股份報表之后,我們可以看到公司每年都在穩定購入電影、電視劇和動畫片的版權,覆蓋超過50%的國內院線電影和超過40%的衛視黃金檔電視劇。

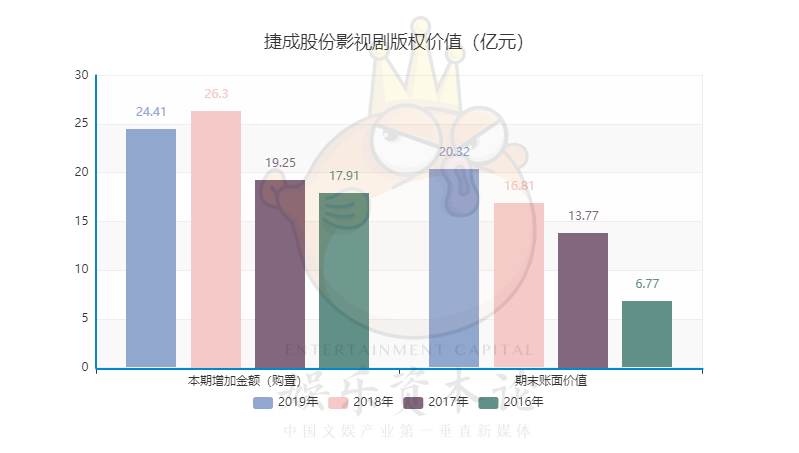

在2016年首次并入財報之時,華視網聚帶來的影視劇版權資產的賬面價值就有9.68億元。此后每年公司都會購置價值20億元的版權,18、19年的版權期末賬面價值都保持著20%的增幅。

另一方面,版權運營公司又需要將收購所得版權整合分銷給下游的播放平臺。在版權價格高漲的前幾年,高價收購、高價賣出,似乎并沒有什么問題。但是自2019年開始,隨著各大視頻網站、衛視開始減少購劇預算,內容采購更加趨向理性。版權價格出現了明顯的回落。根據網絡資料,2018年,《知否知否應是綠肥紅瘦》單集版權費能達到1300萬,而到了2020年,同為正午陽光古裝大制作的《清平樂》的單集版權費只能達到600-700萬。

同時,由于視頻網站又提升了自制劇的比例,并且開始采用劇集置換的模式降低版權采購成本。在這樣的情況下,以版權分銷為主營業務的各版權運營公司的生存空間就在極大程度上被擠壓掉了。

隨著上游內容制作方和下游平臺渠道方之間的聯系越來越緊密,作為“中間商”的新媒體版權運營公司的生存空間也越來越小,它們未來前景并不光明。很多在過去收購價高漲的時候收購的版權,現在并不能再以更高的價格售出。優愛騰平臺的版權價都在下降,它們只能以投靠的方式來獲取支持。

觀察捷成股份財報中的現金流情況,可以看到自2018年以來,經營凈現金流與投資凈現金流之和轉正。然而,公司卻也一直背負著超10億的短期借款,流動資金相較三年前銳減。在高資產負債率和低流動比率長期未得到改善的情況下,今年6月大公國際資信評估有限公司將對捷成股份的信用評級調低一檔,從AA降至AA-,也就是公司資金狀況不佳的反映。

此時,字節、小米的加入其實是在幫助瀕死的版權運營公司起死回生。

小米、字節帶“資”進場,它們想要什么?

版權運營公司不斷擴充版權采購,又經歷過“燒錢”大躍進,資金就是現下最大的需求。華視網聚今年的兩次增資,無疑是用于購買更多版權資源,尤其是與屹唐同舟的增資協議,規定投資價款僅可用于新版權采購事項,不得用于其他任何用途。

B站入股歡喜傳媒后,首要的動作就是擴充內容庫,與歡喜首映聯播《風犬天空的少年》。在這5年的合作協議中,歡喜傳媒的影視作品都將在歡喜首映和B站獨家播放,在B站上播放產生的收入扣除成本后由兩家分成。

事實上,華為視頻、小米、咪咕等新入局方進場,是當下影視版權市場產業的一個重要變化。它們與版權運營公司形成的資本紐帶,會提升華視網聚們的抗風險能力。

而小米之所以看中華視網聚,則是因為小米在大屏端的布局需要海量內容作支撐。據數據統計,小米電視2019年的出貨量為1280萬臺,同比增長接近52%,市場占有率已經達到了20%。小米在持續發力智能電視設備,也在發展電視端的會員制,當下小米采用的播控平臺是愛奇藝背后的央廣銀河播控平臺( GITV ),需要與視頻網站進行版權分成。而入股版權運營公司會讓小米擴充自己的會員版權庫,這對小米來說自然是有吸引力的。

4k視頻傳輸離不開5G如火如荼的發展,5G時代下,長視頻內容價值提升再次引起熱議,華為及三大運營商都希望希望搶占5G先機構建內容平臺。

這樣的背景下,版權市場還發生了另一個重要轉變,是短視頻平臺入局長視頻領域。字節系旗下西瓜、抖音、火山等短視頻對影視版權的投資,更使得華視網聚們順勢享受到高流量紅利。

今年年初,抖音出現“免費看電影”新頁面,其中可免費觀看的《捉妖記2》、《七月與安生》、《夏洛特煩惱》、《港囧》等數部電影的版權均來自華視網聚,而春節期間抖音以6.3億采購《囧媽》等影視版權資源,也是字節系對長視頻版權需求增加的一個重要體現。字節系的入局,是提振版權端,讓華視網聚版權庫價值提高、業績增長的原因之一。

另一方面,除了解決現金流的顧慮,第三方版權運營公司也依靠增加小米、華為等新客戶提升業務體量和擴展渠道。早前影視業三巨頭博納、光線、華誼,以及BAT旗下愛優騰進入版權分銷領域,第三方版權運營公司開始面臨視頻網站的競爭。

據財報顯示,華視網聚每年采購影視版權主要覆蓋國內院線電影和衛視黃金檔電視劇,可以看出其在網劇領域的版權運營上并不占據優勢,這與網劇市場依賴B2B模式,而非電視臺領域的B2B2B模式有關。愛奇藝一季度財報顯示,愛奇藝版權分發收入6.028億元,同比增長了29%,呈現出強烈的上升勢頭。因而在網劇版權渠道方面華視網聚們始終需要維持與優愛騰+芒果的穩定合作。

現在,從小米、華為那里,華視網聚可以得到在智能電視及手機終端廣泛覆蓋,打開了更多的下游渠道;而和咪咕的合作,則使得運營模式發生更迭向聯合運營模式轉化。

可以說,與硬件廠商及互聯網公司合作,華視網聚這樣的版權運營公司重塑了造血能力,贏得了明顯的卡位優勢。而華為、小米和字節,也帶著搶先在5G時代取得龍頭卡位的心理,才切入內容版權市場這塊大蛋糕。

版權分銷、海外發行仍是盈利重心,

新技術業務成救命稻草

如果說依靠融資,內容版權運營業務迎來反轉,商譽、債務、質押等估值壓制因素得到改善,那么從自身盈利模式而言,版權運營公司面臨開源節流、業務增長的難題。

以往的版權發行工作,第三方版權運營商作為版權買賣中間商賺取上下游差價,主要收入來源是影視劇版權和節目聯合運營。不過,森宇文化CEO陳志永曾經在一次采訪中認為,“這樣的模式每年有30%的利潤增長,但增長速度還不夠快,做制片比起單純只做發行,回報率更高。”

事實上,優愛騰等視頻網站對版權劇也極度依賴,與版權運營公司一樣,視頻網站也經歷了熱錢進入影視行業哄抬電視劇版權,進行高投入、高采購的版權爭奪時期。但其開發自制內容,成為提供內容的上游,除了追求平臺差異化的需求外,還通過參投頭部版權內容,延伸出“版權分攤”、“版權分銷”、“版權置換”等多種模式。

其中,“版權分銷”是采購版權劇過程中分擔高額費用的一種常見手段,比如《小歡喜》《都挺好》等熱劇,采取的均是拼播的方式。今年可能因排播檔期等因素影響,視頻平臺方的一些頭部劇集進行版權置換,《我是余歡水》《不完美的她》《獵狐》等劇集均采用了置換的模式。除此之外,視頻網站除了依賴廣告收入,自身發展出電商、會員付費等盈利模式。

第三方版權運營商也采取進入上游成為內容制作方的方式,在影視領域增加營收。捷成直接收購了中視精彩、瑞吉祥、星紀元等影視制作公司進行內容開發,而森宇文化則自購買文學、國漫IP比如《天行九歌》進行影視化制作。

這一步與視頻網站無異,不過今年受疫情影響,影視行業進入調整期,版權運營公司面臨影視制作項目進度放緩、回款期拉長等風險,版權業務回血的前提下,影視業務可能會相對壓縮,捷成股份的財報也顯示確有這種情況。

而版權運營公司因為發行業務受限,也將目光投向海外,海外發行是拓展下游空間的關鍵。早期的海外發行渠道集中在youtube、Viki等,比如在YouTube上的一言一默-大劇獨播劇場,不僅擁有百萬粉絲,《延禧攻略》《大江大河》《東宮》等劇集也進行了同步播出。

如今youtube仍然是發行主流,但Netflix,Amazon等新興渠道也頗受歡迎,如華視網聚與Netflix簽約在東南亞市場發行《九州縹緲錄》、《逆流而上的你》、《陸戰之王》等劇集。

如此看來,版權運營公司以發行和版權運營為主的盈利模式仍然沒有多大改變,新技術業務或許會成為業績增長的帶動機器。不過,在當下可利用的業務增長機遇中,5G商用落地和超高清產業落地推進如果低于預期,這會影響版權運營公司的音視頻技術業務收入。

如今,“燒錢圈地”的版權競爭策略不再,視頻網站將發力重點從會員拉新轉向增強用戶黏性,版權運營公司則向新技術業務靠攏,與互聯網公司綁定。或許,內容版權行業不再能以“錢景”迎來利潤飛增,但能從“大投資”、“高風險”轉向“高性價比”的良性發展,未必不是好事。

留言討論

你怎么看待視頻版權這一市場?

分享到: